|

Documento sin título

|

Estatización de la banca:

una discusión necesaria

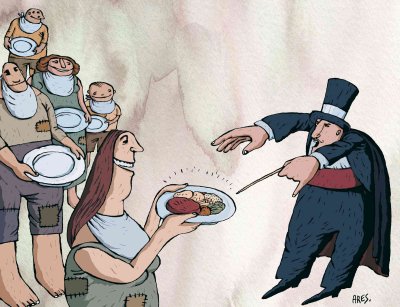

Las cifras pueden ocultarse, justificarse, matizarse. Pero son reales. La banca chilena obtuvo durante los primeros seis meses del año ganancias por 1.170 millones de dólares, cifra que representa un crecimiento de casi el 40 por ciento en relación a las obtenidas un año atrás, cuando fueron de 853 millones de dólares. Sin duda un éxito para los accionistas, un nuevo premio del “libre mercado”, en medio de una de las peores recesiones de los últimos treinta años. Mientras la economía chilena se contrae mes a mes, mientras las pequeñas y medianas empresas flaquean y quiebran, cuando la gran empresa ajusta costos y despide a millares de trabajadores, la banca gana. Sigue ganando. Porque, ajena a la realidad del país, acumula utilidades en tiempos de bonanza y en épocas de pobreza. Las cifras pueden ocultarse, justificarse, matizarse. Pero son reales. La banca chilena obtuvo durante los primeros seis meses del año ganancias por 1.170 millones de dólares, cifra que representa un crecimiento de casi el 40 por ciento en relación a las obtenidas un año atrás, cuando fueron de 853 millones de dólares. Sin duda un éxito para los accionistas, un nuevo premio del “libre mercado”, en medio de una de las peores recesiones de los últimos treinta años. Mientras la economía chilena se contrae mes a mes, mientras las pequeñas y medianas empresas flaquean y quiebran, cuando la gran empresa ajusta costos y despide a millares de trabajadores, la banca gana. Sigue ganando. Porque, ajena a la realidad del país, acumula utilidades en tiempos de bonanza y en épocas de pobreza.

No es la primera vez que sucede este fenómeno. Tras la crisis asiática, cuando la economía chilena tuvo también una importante contracción, el sector financiero salió indemne. Gana por las altas tasas de interés, gana cuando el Banco Central las reduce, y tiene el privilegio de cobrar para sí todo tipo de multas y comisiones. La economía chilena está controlada por el sistema financiero, que es lo mismo que referirse a un puñado de corporaciones.

Del total de 25 instituciones financieras que operan en Chile, sólo cuatro bancos concentran el 66,2 por ciento de las colocaciones. Por volumen, el ranking bancario de los préstamos está encabezado por el Santander (del grupo español Santander), con más del 22 por ciento del total de las colocaciones; le sigue el Banco de Chile (del grupo Luksic), con casi el 18 por ciento; el BancoEstado, con el 13 por ciento y el BCI (de la familia Yarur), con el doce por ciento. Una relación que también sucede con las ganancias: son estos bancos los que acumulan las utilidades.

La concentración bancaria, que ha sido criticada incluso por reputados neoliberales, es un fenómeno especialmente negativo. Los carteles y oligopolios son perjudiciales en todos los mercados, sin embargo en el sector financiero tienen un aspecto particularmente negativo. Podemos decir que la concentración de mercado es uno de los factores que incide en la regresiva distribución de la riqueza, porque estimula este fenómeno: mientras unos pocos se enriquecen, el resto de los actores económicos empobrece. Al haber agentes que abiertamente controlan un sector económico, imponen las condiciones no sólo al resto de los competidores, llevándolos en no pocas ocasiones a la quiebra, sino a proveedores y consumidores: ponen los precios y los medios de pago (“le descontamos unos pesos si tiene tarjeta Presto, Falabella o Cencosud”). Son los dueños del mercado, en tanto pequeños productores y consumidores son sus súbditos.

De todos los carteles,

el más siniestro

En el caso de la banca, junto a todas estas distorsiones económicas, ocurre otra aún peor: las altas utilidades bancarias producto de los elevados intereses y comisiones, reflejan la creciente concentración de la riqueza en el sector financiero. Y como una fuerza centrípeta, la banca no permite que ningún actor económico pequeño o mediano pueda desarrollarse: a través del crédito, siempre trabajarán para pagar a los bancos y en algunos casos, como en tiempos de crisis, sólo para pagar a los bancos.

La perversión financiera, alimentada por la avaricia y la ambición sin límites, tiene recientes y muy conocidos efectos. La gran catástrofe neoliberal con epicentro en Wall Street, que ha llevado a la actual recesión mundial, es un evento detonado por la banca. El colapso del sistema financiero estadounidense, sólo apuntalado por masivos déficits públicos, ha creado un capitalismo híbrido y espurio cuyo futuro es impredecible. La gran y portentosa banca estadounidense quebró y sigue quebrando. Nada asegura que los billones de dólares para remendar el capitalismo financiero vuelvan a poner en marcha la maquinaria de la producción y el consumo.

El cartel de las farmacias para acordar los precios de los medicamentos ha comenzado a abrir los ojos de los consumidores y algunos agentes políticos. Esta masiva estafa podría replicarse en otros sectores, como la banca, sospecha que llevó a un grupo de diputados a poner una denuncia por colusión bancaria ante la Fiscalía Nacional Económica. El motivo: no traspasar a los clientes las menores tasas de interés decretadas por el Banco Central. A esta demanda podemos agregar otro dato. A los pocos meses de asumir la Presidencia de Estados Unidos, Barack Obama impulsó una regulación para las tarjetas de crédito por considerar que tasas de interés anuales sobre el 15 por ciento eran abusivas. ¡El cartel financiero chileno cobra un promedio anual cercano al 50 por ciento!

Pero está claro que ante la excesiva concentración de la riqueza, del mercado y las utilidades, ante la despótica concentración del poder, no es posible una simple regulación. La banca ha venido desarrollando estas prácticas abusivas desde hace décadas. El neoliberalismo no hizo más que ampliarlas y profundizarlas.

Recordemos a

Salvador Allende

Pero no se trata sólo de regulación, que es el mayor grado de intervención estatal para el pensamiento neoliberal. ¿Por qué no plantear la estatización de la banca?¿Es una herejía hablar nuevamente de la estatización de la banca? Recordemos que esta fue una de las primeras medidas del gobierno de Salvador Allende.

El 30 de diciembre de 1970, a dos meses de haber asumido la Presidencia de Chile, Salvador Allende se dirigió al país por radio y televisión. Anunció una de sus medidas fundamentales para poner en marcha su camino al socialismo: la estatización de la banca, entonces un sistema financiero básicamente en manos privadas con rasgos de alta concentración y discriminación. Cualquier avance hacia una sociedad más justa, más equitativa, requería, necesariamente, abrir de forma justa el acceso al sistema financiero a muchos sectores postergados. Aquella noche, Allende se refirió a esa reforma como “trascendental para el cumplimiento de nuestros planes económicos”, como un compromiso “para lograr que la banca deje de ser un instrumento al servicio de una minoría, para utilizar sus recursos en beneficio de todo el país”.

La apertura de los recursos financieros a nuevos sectores productivos se iniciaba con una reducción muy sensible en la tasa de interés y el establecimiento de tasas inferiores a la máxima para algunas áreas productivas y ciertos sectores empresariales. El anuncio también impulsaba una fuerte redistribución del crédito hacia sectores -particularmente pymes- que habían sido postergados por las políticas bancarias de la época (y también de ahora) y, una descentralización en la entrega de recursos, hasta ahora localizados de forma importante y discriminatoria en Santiago. Pero nada de ello era posible sin un paso radical, fundamental y, ciertamente, conflictivo: la estatización. “Para que esta política pueda aplicarse en forma efectiva con toda su amplitud y de manera permanente -advertía Allende- es preciso que el sistema bancario sea de propiedad estatal. La banca siempre buscará la forma de evitar los controles mientras su administración directa no esté en manos del gobierno”.

Estas palabras de Allende son sabias: ninguna regulación ha podido, ni antes ni después, poner en su lugar a los banqueros. La banca privada sólo atenderá a sus propios intereses a costa del abuso del resto de los actores económicos. Hoy, con una economía mucho más ligada a los recursos financieros, el abuso es también dolor.

“Los hechos -recordó Salvador Allende- han demostrado que los controles indirectos que puedan ejercerse son ineficaces”. Medidas o programas que habían intentado con anterioridad otros gobiernos, como el saliente del democratacristiano Eduardo Frei Montalva, no habían tenido ningún éxito. Así ocurría con la concentración, por ejemplo, del crédito: “En diciembre del año pasado -comentaba Allende- el 1,3 por ciento de los deudores del sistema acaparaba el 45,6 por ciento del crédito. Esta concentración ha ido en aumento”. A esa fecha, era mayor que en 1965.

En 1970 la estructura del sector financiero chileno era muy concentrada y controlada por el sector privado. A diciembre de aquel año la banca privada controlaba el 63 por ciento de los activos, el 48 por ciento de las colocaciones, el 54 por ciento de los depósitos y el 83 por ciento de las utilidades. Un control privado, ejercido por la banca nacional. Lo que es una consecuencia de activas y tradicionales políticas en esta área: no había intenciones de desnacionalizar la banca.

Si esta estructura del mercado escandalizaba entonces, lo que tenemos hoy es simplemente una aberración. No sólo porque más del 66 por ciento de los créditos está en cuatro bancos, sino por la entrega del sistema -propio de la terquedad neoliberal- a los privados. El actual BancoEstado -¡que no parece del Estado!- disminuyó su presencia desde casi el 40 por ciento del mercado en 1970, a poco más del diez.

El gobierno de Salvador Allende inició el proceso de estatización de la banca -pese al escándalo generado por la derecha- como medida para democratizar el acceso al crédito y a los recursos financieros. A partir de 1971 la mayor parte de la banca pasó a manos del Estado. Fue la Corfo la entidad que adquirió activos de la banca privada, con lo cual tuvo una participación mayoritaria en catorce bancos, además de controlar poco menos del 30 por ciento de la propiedad en otros cinco bancos. Con esta medida, el Estado chileno pudo controlar una proporción mayoritaria del crédito total y poner en marcha los programas de acceso a los recursos financieros para los sectores tradicionalmente postergados.

Si se pudo entonces y más adelante -porque hasta Pinochet volvió a estatizar por un tiempo la banca-, se puede hoy. La estatización sólo tiene beneficios. Por cierto que no para los recalcitrantes neoliberales ni los accionistas de la banca. Pero ese es otro cuento, que tiene más de privilegios que de economía.

PAUL WALDER

(Publicado en PF Nº 694, del 17 de septiembre al 1º de octubre de 2009. Suscríbase a PF.

punto@interaccess.cl) |