Documento sin título

Buscar |

|

|

Ultimo Editorial |

|

|

|

Carta al director

|

|

Ediciones

Anteriores. |

|

En

Quioscos |

|

Archivo

Histórico |

|

Publicidad del Estado |

El fallo de la Fiscalia

|

Regalo |

|

|

Cayó el director Julio Pereira Cayó el director Julio Pereira

La corrupción de los jerarcas de Impuestos Internos

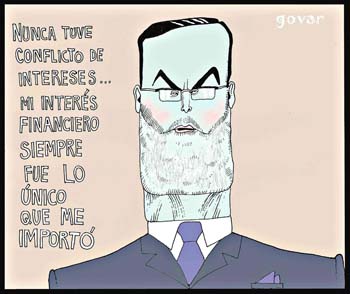

Los conflictos de interés -en su denominación más suave- o abierta corrupción, en un lenguaje más claro y directo, han sido parte de este gobierno como, para mantener un mínimo de imparcialidad, de los anteriores. Administrar el Estado teniendo como prioridad los intereses personales es un ejercicio que guía las labores de muchos burócratas, directores de servicios y hasta ministros. Si el listado de corruptelas en los gobiernos de la ex Concertación daría para escribir un informe de varios volúmenes, desde el MOP Gate, Inverlink, Chiledeportes y decenas más, el gobierno de Piñera se ha ganado un lugar en esta panoplia de la corrupción con los conflictos de interés de varios ministros y del mismísimo director del Servicio de Impuestos Internos (SII), el hasta hace poco bien apernado Julio Pereira Gandarillas. La Contraloría impugnó el perdonazo que hiciera Pereira a la empresa Johnson’s por casi 120 millones de dólares, firma en que tenía intereses directos e indirectos. El informe de la Contraloría es la confirmación del fracaso de ese falso eslogan “el gobierno de excelencia y los mejores”. Los empresarios y altos ejecutivos saquean igual o más que los políticos. Los intereses de Pereira, salta a la vista, no estaban por cautelar los recursos fiscales.

Recordemos un poco esta habitual costumbre chilena. Lo que comenzó hace un tiempo en el Ministerio de Vivienda y la empresa constructora Kodama, que gatilló la salida de la ministra Magdalena Matte, siguió poco tiempo después con la irregular y frustrada licitación del litio, evento que también empujó fuera del gobierno al subsecretario de Minería Pablo Wagner. El año pasado esta práctica ingresó a la misma Moneda, al Ministerio del Interior, con los sobreprecios en la licitación de equipos para la detección de narcotraficantes.

Con sólo nombrar estos tres casos el eslogan con que Sebastián Piñera llegó al gobierno, basado en la eficiencia, pero sobre todo en la transparencia y honestidad, quedó como simple y clásica retórica política. En éste, como en varios otros aspectos, su gobierno, ya sea por mala intención, por omisión o desidia, ha cometido errores y también ilegalidades similares a la Concertación. Recordemos también la investigación periodística sobre la manipulación por parte del gobierno de las cifras de la encuesta Casen, distorsión estadística que se repetiría un tiempo más tarde con los datos del censo nacional: ambas inauguraban una nueva forma de corrupción.

De más reciente data es el destape de la gran corrupción en las acreditaciones de las universidades privadas con fines de lucro, que ha involucrado a ex funcionarios de los gobiernos de la Concertación. Pero en este tipo de negocios los empresarios del “gobierno de la excelencia” no han estado ausentes. El ex ministro de Justicia, Teodoro Ribera, tuvo que renunciar a su cargo cuando se comprobó que la Universidad Autónoma de Chile, con la que ha tenido una vinculación en su propiedad, pagó asesorías al ex presidente de la Comisión Nacional de Acreditación. En este caso, la acusación fue de cohecho para obtener la acreditación.

Y no podemos olvidar la bajada del ex candidato de la UDI, Laurence Golborne, quien aterrizó en el gobierno de Piñera tras una exitosa y muy rentable temporada en Cencosud, consorcio en el que fue gerente general y mano derecha del multimillonario Horst Paulmann. Durante su “excelente” gestión a cargo del conglomerado del retail, Golborne omitió o estimuló el cobro de comisiones unilaterales a la clientela, operación que le generó millones de ganancias a Cencosud y que hoy ha sido tipificada como ilegal por la justicia. El peso de la opinión pública ante tantos abusos liquidó su campaña y sus ambiciones políticas.

PERDONAZO DE 120 MILLONES

DE DOLARES

El último caso está radicado en el SII. Sus protagonistas han sido el director, ya renunciado, Julio Pereira, y el subdirector jurídico, Mario Vila. El escándalo, recordemos, saltó el año pasado destapado por una información periodística investigada por la Contraloría a petición de la Asociación Nacional de Funcionarios de Impuestos Internos. Hace poco más de una semana, la entidad contralora evacuó un informe condenatorio. En lo medular, el organismo fiscalizador alerta que Pereira no cumplió una serie de normativas para justificar el perdonazo de 120 millones de dólares a la quebrada multitienda Johnson’s, que adquirió posteriormente el consorcio Cencosud. Junto a esta amonestación, la Contraloría detectó que Pereira había ocultado activos en su declaración de bienes, lo que llevó a la institución a calificar la gestión del ex director como un claro caso de conflicto de interés. Pereira, veremos más adelante, tenía intereses tanto en el vendedor como en el comprador de Johnson’s. Tras el perdonazo, Johnson’s -entonces de la familia Calderón, controladores de Ripley- pagó sólo siete millones de dólares al SII. Paulmann, dueño de Cencosud, compró en 66 millones de dólares la multitienda y el SII perdió más de 110 millones. Gran negocio.

Johnson’s no era una empresa más para Pereira y Vila. Ambos fueron socios del área tributaria de la auditora PricewaterhouseCoopers (PwC), firma entre cuyos clientes se encontraba la desprestigiada La Polar y que asesoró a Johnson´s para desarrollar una estrategia para evitar el pago de impuestos. La multitienda, hasta la condonación del año pasado, mantuvo desde hace por lo menos diez años -aun cuando hay información más antigua-, numerosos juicios por impuestos no pagados. El caso de Johnson’s es uno más de varios, según denunció una investigación de Ciper. La estrategia de PwC era declarar como pérdidas los miles de millones de pesos en impuestos no pagados, con el objetivo de pedir posteriormente rebajas tributarias.

Pese al contundente informe de la Contraloría, el gobierno y Renovación Nacional han defendido a Pereira. Para Sebastián Piñera, el funcionario “es un hombre honorable, que no ha hecho nada que sea contra la ética o la moral”, sin embargo, agregó que “cuando se trata de una condonación de la magnitud de lo que fue la condonación de Johnson’s, en mi opinión él debió haber advertido a su superior directo que era el ministro de Hacienda. No lo hizo y eso me pareció mal”.

EL INFORME: NADA QUE REBATIR

Más que la opinión de Piñera o de su defensa por parte de Renovación Nacional, la renuncia del hoy ex director es efecto de un informe que, por sus conclusiones, es muy difícil de rebatir. De partida, el documento destaca el conflicto de interés. Por eso, dice, “cabe indicar que efectuado un cruce de datos entre los grandes contribuyentes que recibieron condonaciones en los últimos dos años respecto de aquellas empresas en que las principales autoridades del SII tenían participación, se detectó que el director del SII habría autorizado a través de correos electrónicos de su asesora de Gabinete, señora Pilar Ruiz García, en base al procedimiento contemplado en el párrafo IX de la aludida circular N° 42, de 2006, condonaciones de intereses y multas a empresas en las que, según lo informado en sus declaraciones de patrimonio y de intereses, poseía participación accionaria”.

En efecto, dice el informe, de aquellas “sociedades que figuran en las cinco declaraciones de patrimonio y de intereses del director ya referidas en el acápite precedente, surge que Banco de Chile S.A., Colbún S.A., Corpbanca, Enersis S.A., Comercial ECCSA S.A. (Ripley), Cencosud S.A., Banco Santander Chile, AES Gener S.A., y Lan Chile S.A., efectuaron solicitudes de mayor condonación que fueron autorizadas conforme al procedimiento precitado”. En otras palabras, Pereira tenía acciones de todas estas empresas.

Tanto el director como el subdirector jurídico del SII, afirma el texto, tuvieron conocimiento y participaron en el análisis que el Servicio efectuó respecto de la situación tributaria y la condonación de intereses y multas a la empresa Johnson’s S.A., la cual, según indica la denuncia recibida, había sido asesorada por la empresa PricewaterhouseCoopers, en la que previamente se habían desempeñado tanto el director como el subdirector jurídico del SII. “El señor Mario Vila Fernández tuvo participación en dicho proceso, en circunstancias que, según sus propios dichos, había asesorado previamente a la empresa Johnson’s S.A. y que, de acuerdo a lo informado en su declaración de patrimonio presentada ante esta Contraloría General en junio de 2010, tenía una cuenta por cobrar a favor de PricewaterhouseCoopers por veinte millones de pesos, consultora en la que también se había desempeñado”.

La auditoría del contralor tuvo por finalidad verificar el cumplimiento de las normas legales y reglamentarias vigentes sobre condonación. Junto a ello, investigó la denuncia hecha por los funcionarios de planta contra Pereira y Vila en cuanto éstos habían sobrepasado toda la reglamentación para realizar una condonación. No sólo se trató de empresas con las cuales estaban vinculados, sino que no respetaron las normas de procedimiento establecidas para estos casos. En el informe al respecto, se explica esta irregularidad. “En el proceso administrativo que permite a los contribuyentes acceder al beneficio tributario de condonaciones de intereses y multas, la autoridad que tiene la potestad legal de otorgarlo son los directores regionales (y el director de Grandes Contribuyentes o el subdirector de Fiscalización, en su caso) y no el director del servicio, por tanto, ello implica que el acto administrativo que otorga la condonación corresponde dictarlo a esa autoridad y no al director”.

Y agrega que “en tales actos no se explicita ni se acredita de modo alguno la causal legal específica que hace procedente la condonación en cada caso”, como tampoco tales actos “contienen antecedentes que den cuenta del cumplimiento de los objetivos generales que establece la aludida circular, es decir, que se trata de buenos contribuyentes, que la correspondiente condonación se realiza con miras a obtener una pronta recaudación y que con ello se disminuirá la morosidad tributaria”. Por tanto, “cabe señalar, en primer lugar, que la falta de motivación de los instrumentos en estudio importa una contravención a los principios de racionalidad, transparencia, publicidad y debida fundamentación de los actos de la administración”. En el mismo informe, la Contraloría recuerda que “los actos administrativos deben ser fundados, debiendo por tanto la autoridad que los dicta expresar los razonamientos y antecedentes de acuerdo con los cuales ha adoptado su decisión, pues lo contrario importaría confundir la discrecionalidad que le concede el ordenamiento jurídico con arbitrariedad”. Ninguno de los argumentos de Pereira para efectuar la condonación a Johnson´s, empresa con la cual estaba ligado según consta a la Contraloría, estuvo fundamentado, por lo cual son actos que denotan “falta de transparencia y un riesgo de control del SII sobre la materia”.

Hay una clara norma que obliga a un funcionario a abstenerse en caso de un conflicto de interés, la que se le recuerda a Pereira. Por tanto, “en las circunstancias analizadas, no consta que el deber de abstención en el mencionado procedimiento se haya cumplido oportunamente y a cabalidad por parte de las referidas autoridades, razón por la cual dicha situación está siendo objeto de un sumario administrativo por parte de esta Contraloría General, el cual, como ya se señaló, se encuentra actualmente en curso”.

La corrupción, que saltó como un tema nacional durante las décadas pasadas, hoy cruza a todo el espectro político binominal. Lo hemos visto en los pagos de la empresa privada a los legisladores para la aprobación de la Ley de Pesca, en el lobby del sector farmacéutico, o en casos como el de este ex director del SII, entre decenas y decenas más. Es una nueva vuelta de tuerca en el proceso que ha llevado a la clase política, que exhibe síntomas de crisis terminal, a un nivel cero de prestigio nacional.

PAUL WALDER

(Publicado en “Punto Final”, edición Nº 786, 26 de julio, 2013)

revistapuntofinal@movistar.cl

www.puntofinal.la

www.pf-memoriahistorica.org

¡¡Suscríbase a PF!!

|

Punto Final

|